こんにちは、\イッカク です。/

今回は、「日本の財政は、なぜ一本の大福帳にならないのかシリーズ」1回目。

財政のダブルスタンダード問題を

「制度OS」から読み解く

――

はじめに

「日本の財政は赤字だ」と言われ続けてきた一方で、

特別会計や政府関係機関には巨額の資産が存在する。

この 一般会計と特別会計の二重構造 は、

しばしば「財政のダブルスタンダード」と呼ばれ、

なぜ一本化しないのか

隠しているのではないか

ごまかしているのではないか

といった疑問を生み続けてきた。

本稿では、この問題を

人物・政治的意図・陰謀論から完全に切り離し、

日本の財政制度そのものが持つ

「一本の大福帳を前提としない構造」

として整理する。

これは結論を押し付ける記事ではない。

制度を読むための思考ツールとして提示したい。

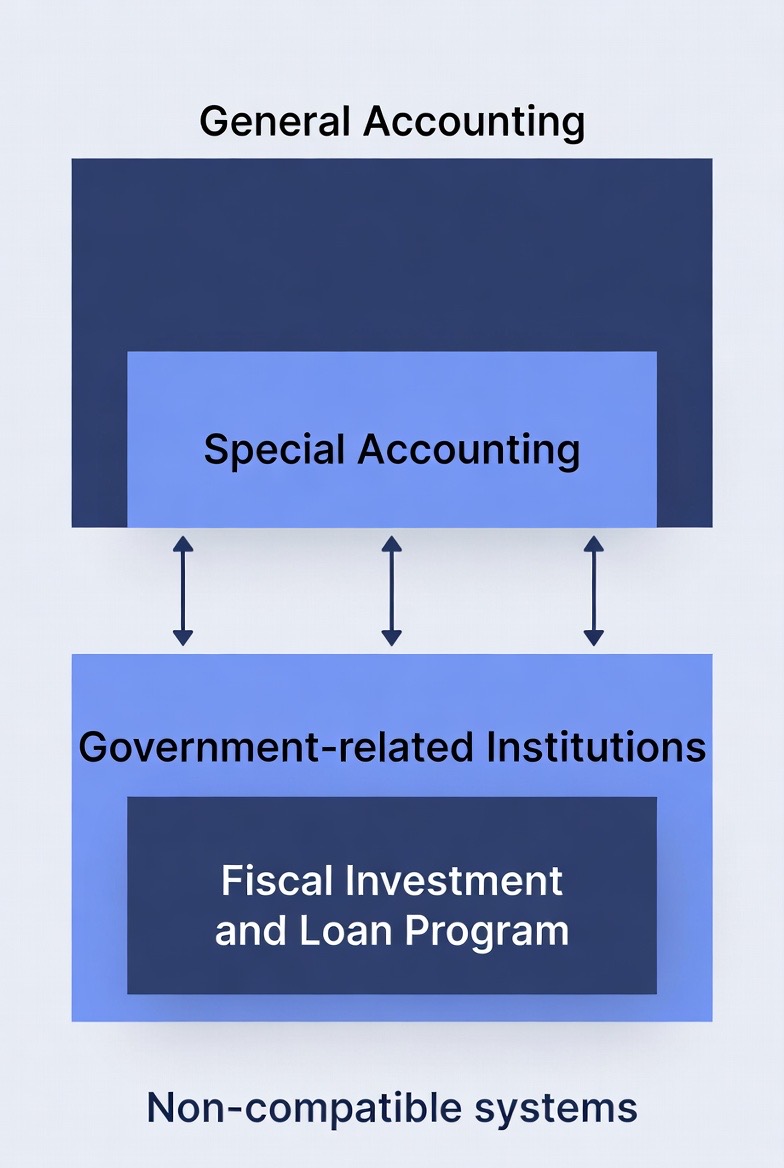

日本の財政は「三つの会計OS」で動いている

日本の財政は、単一の帳簿で管理されていない。

制度的には、次の三層構造で動いている。

一般会計:国民に示される歳入・歳出(単年度主義)

特別会計:目的別に設計された資金循環

政府関係機関勘定:外為、年金、基金などの巨大資産

これらは

目的

時間軸

会計基準

がすべて異なる、非互換な会計OSである。

ここがまず、重要な前提になる。

なぜ一本化できないのか(意志ではなく構造)

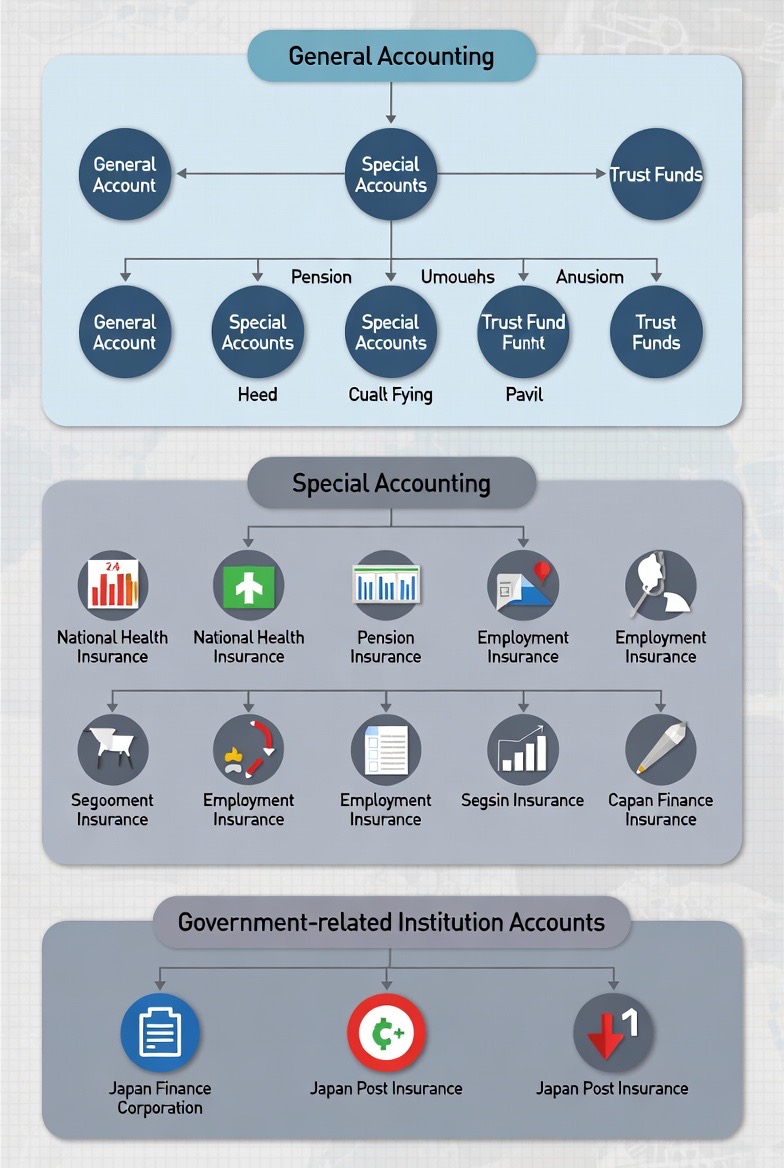

① 目的別会計という設計原則

特別会計は「目的に紐づく資金だけを扱う」よう設計されている。

外為特会:為替安定

年金特会:長期積立

交付税特会:地方財政調整

この設計思想そのものが、

一般会計との統合を想定していない。

② 資金循環が閉じた系として設計されている

特別会計の多くは、

収入 → 支出 → 再投資

が内部で完結する「閉鎖系」で動いている。

これを一般会計と接続すると、

循環が外に漏れ、制度機能が壊れる。

③ 会計基準そのものが非互換

一般会計:単年度収支

特別会計:複数年度・評価損益・積立方式

同じ「黒字・赤字」という言葉でも、

意味論が一致していない。

つまり、

足し算できない帳簿を無理に足そうとしている状態である。

一本化が不可逆になった制度確定点

歴史の話ではなく、

制度OSが確定した時点だけを押さえると、

次の三つが揃った段階で不可逆化した。

1954年:特別会計法(目的別独立会計の法定化)

1961年:外為特会(通貨安定機能の分離)

1973年:年金積立方式の本格運用

この時点で、

日本の財政は「一本の帳簿に戻れない構造」

として完成した。

コロナ禍と「使途不明金」は何を示しているのか

近年、特にコロナ禍で

「巨額の使途不明金が出た」という指摘がある。

ここで重要なのは、

想定外が起きて帳簿が作れなかった

のではない、という点だ。

実態はこうである。

非常時対応のため

もともと一本の大福帳を前提としない

複数の会計OSを横断して資金が流れた

結果として、

後から一本に束ね直す帳簿の置き場所が存在しなかった

これが「不明」に見える正体である。

不正の証拠というより、

制度設計の限界が露出した状態と理解したほうが近い。

これは免罪でも擁護でもない

この整理は、

誰かを免罪するためでも

財政運営を正当化するためでもない

単に、

「批判が届かない構造」を

正確に言語化する

ためのものである。

帳簿が存在しない場所に、

どれだけ透明性を求めても、

魔法のように大福帳は現れない。

次回予告

では、次の問いが自然に浮かぶ。

非常時に

一本の大福帳を作れる財政制度は

設計可能なのか?

もし可能だとすれば、

それは既存の三つの会計OSの上に

どんな追加レイヤーを置くことになるのか。

次回は、

「可視化」「横断記録」「非常時専用勘定」という観点から、

この問題をもう一段、構造的に掘り下げてみたい。

(つづく)