こんにちは、\イッカク です。/

今回は、なぜ日本の財政は

一般と特別に分けているのか?について考えます。

日本の財政ダブルスタンダードは、

なぜ一本化できないのか

――一般会計と特別会計の「構造核」をめぐる思考実験

はじめに:陰謀論ではなく、制度の話をしよう

「日本の財政は本当に危機なのか?」

この問いから、

多くの議論は政治・官僚・増税・国際関係といった

“物語”へ流れていきます。

しかし今回、私たちが辿ったのはまったく別の道でした。

扱うのは善悪でも、

誰が得をしているかでもありません。

**これは、日本の財政制度そのものが

どう設計されているかという“OSの話”**です。

キーワードはよく知られたこれです。

一般会計(国民に見える赤字)

特別会計(見えにくい黒字・資産)

この「財政のダブルスタンダード」は、なぜ一本化できないのか。

結論から言えば、それは“やる気がないから”ではありません。

制度的に、一本化すると意味が壊れる構造になっているからです。

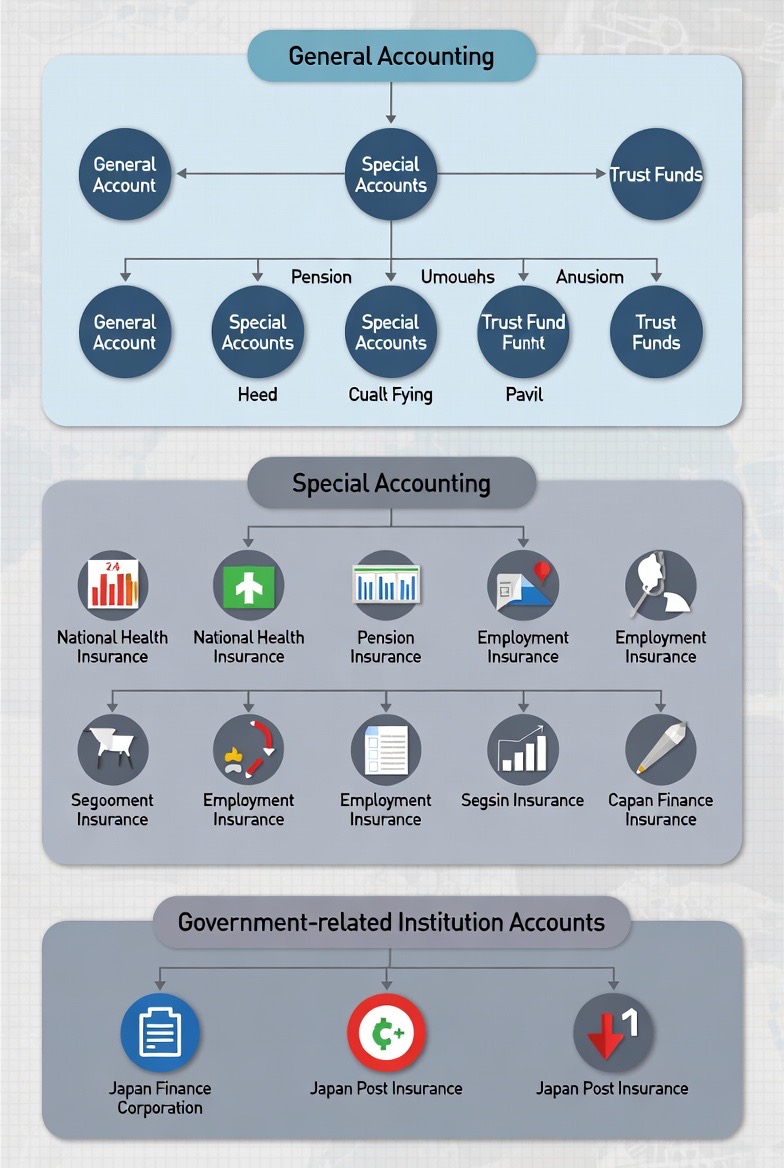

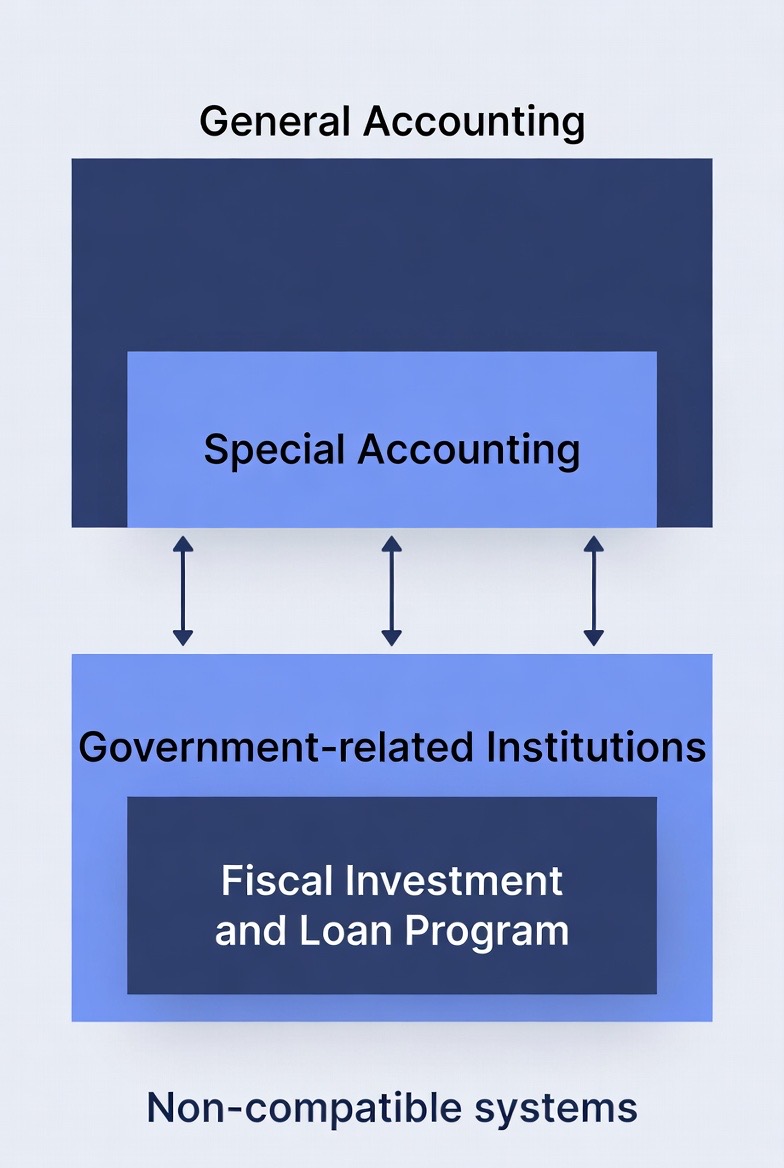

① 日本の財政は三つの会計OSで動いている

日本の財政は、実は次の三層で構成されています。

【一般会計】── 国民向けの単年度収支

【特別会計】── 目的別・閉鎖型の資金循環

【政府関係機関勘定】── 年金・外貨準備などの巨大資産

重要なのは、これらが「同じ財布の別ポケット」ではない点です。

それぞれ目的・会計原理・時間軸が異なる、別OSとして設計されています。

② 一本化を拒む三つの制度機能(構造核)

A. 目的別会計原則

特別会計は

「この目的のために、この資金だけを使う」

ことを前提に作られています。

外為特会:為替安定

年金特会:将来給付のための積立

交付税特会:地方財政の調整

一般会計のような

“何でも入る箱”とは、

そもそも論理が一致しません。

B. 資金循環の閉鎖性

特別会計は、

内部で資金が循環する閉鎖系です。

たとえば外為特会では、

為替差益・差損

国債利回り

が内部で処理されます。

これを一般会計に接続すると、

循環は外部に漏れ、制度の前提が崩れます。

※補足イメージ:

仮に外為特会の為替差益を

一般会計に流し込むと、

その年の為替変動だけで

「財政黒字/赤字」が激変します。

これは政策評価として意味を持ちません。

C. 会計基準の非互換性

一般会計:単年度主義

年金:数十年スパンのアクチュアリー方式

外為特会:評価損益方式

これは単なるルール違いではなく、

時間の捉え方そのものが違うという問題です。

統合すると、

数字は出せても「何を意味するのか」が分からなくなります。

③ 不可逆になった制度確定点

この三層構造が“戻れなくなった”のは、

特定の事件や人物ではありません。

制度改変が重なった結果です。

1954年:特別会計法

1961年:外為特会の創設

1973年:年金積立方式の本格化

この時点で、日本の財政は

「単年度の家計簿」では管理できないOSに

移行しました。

コロナ禍など近年の財政対応は、

このOSの上での“運用変更”にすぎません。

④ 一本化すると何が壊れるのか

一本化の問題点は「透明性」ではありません。

壊れるのは、次の三点です。

評価方式が混線し、収支の意味が消える

資金循環が破壊され、制度目的が失われる

資産と負債の対応関係が崩れる

結果として、

財政指標そのものが“読めない数字”になります。

⑤ では、次に問うべきは何か

ここまで来ると、問いは変わります。

「一本化すべきか?」ではない

「隠しているか?」でもない

本当の問いは、

異なるOSを、国民がどう“同時に理解できる形”で可視化するか

なのだと思います。

統合ではなく翻訳。

単純化ではなく構造の説明。

日本の財政問題は、その入口に立ったところです。

おわりに:これは結論ではなく、思考ツール

この記事は、政策提言ではありません。

ただ一つ提供したいのは、

**「日本の財政をOSとして見る視点」**です。

この視点は、財政に限らず、

医療、年金、教育など、他の制度にもそのまま使えます。

議論が噛み合わないとき、

そこにはたいてい“OSの違い”があります。

その違いに気づけたなら、

もう一段深い議論ができるはずです。