こんにちは、\イッカク です。/

今回は、「消費税は、負担が増幅する設計」になってる話です。

まず、以下の作品動画を見てください。🤣

【以下、ソース】

消費税制度はなぜ中小を苦しめるのか

――「倒産を誘発しやすい構造」を事実ベースで読み解く

■ はじめに

消費税については、

「負担が大きい」「中小が苦しい」といった声が絶えません。

しかし、この“苦しさ”の原因を「税率が高い」だけで説明してしまうと、

本質を見落としてしまいます。

問題の核心は、

制度そのものが、手間とリスクが増幅する構造

になっている点です。

この構造が、結果として

中小事業者を倒産へと追い込みやすい環境

を生んでいます。

「意図の有無」ではなく、構造の帰結として起きている点が重要です。

■ 消費税が生む“負担”は3種類ある

まず、漠然と語られやすい「負担」を明確に分類します。

● ① 費用負担(実際にお金が出る)

仕入れ時に税を支払う

売上に税を乗せる

差額を納税

加えて、次のような“二次的な費用”も発生します。

顧問税理士費用

インボイス対応のシステム費用

ミス発生時の追徴・延滞税

制度が複雑なほど、費用負担は増えていきます。

● ② 手間負担(見えないが最も重い)

これが中小を最も直撃する負担。

帳簿の区分記載

インボイス発行・受領の照合

書類の保存義務

取引先との確認作業

事務作業の再処理

大企業は経理部を持てますが、小規模事業者は「社長が全部やる」。

つまり手間は 売上規模ではなく人員数に比例 するため、

小規模ほど重くなる構造になっています。

● ③ リスク負担(ミスが即「罰」になる)

制度の複雑さは、次のような“ミスの可能性”を増やします。

インボイスの要件不備

区分の誤判定

税率の間違い

領収書の取り扱い不備

そしてこれらは、

即、追徴課税のリスクに直結 します。

小規模ほど資金クッションが薄いため、

追徴一発で経営が傾くケースも珍しくない。

■ 制度設計そのものが“倒産誘発”の方向に働く

ここがこのブログ記事の中心論点です。

倒産させる意図があるかどうか――

そこを断定する必要はありません。

重要なのは、

制度の構造が中小を追い詰める方向で作動している

という事実です。

● 大企業ほど「負担を吸収」できる

専門部署がある

システム投資が可能

監査の仕組みがある

一方で中小は、

人手が足りない

システム導入が困難

ミスが即死につながる

こうした構造の違いにより、

中小が脱落し、大企業が市場を取る

という結果が自然に生まれます。

これは制度が「大企業に有利な構造」を内蔵しているためです。

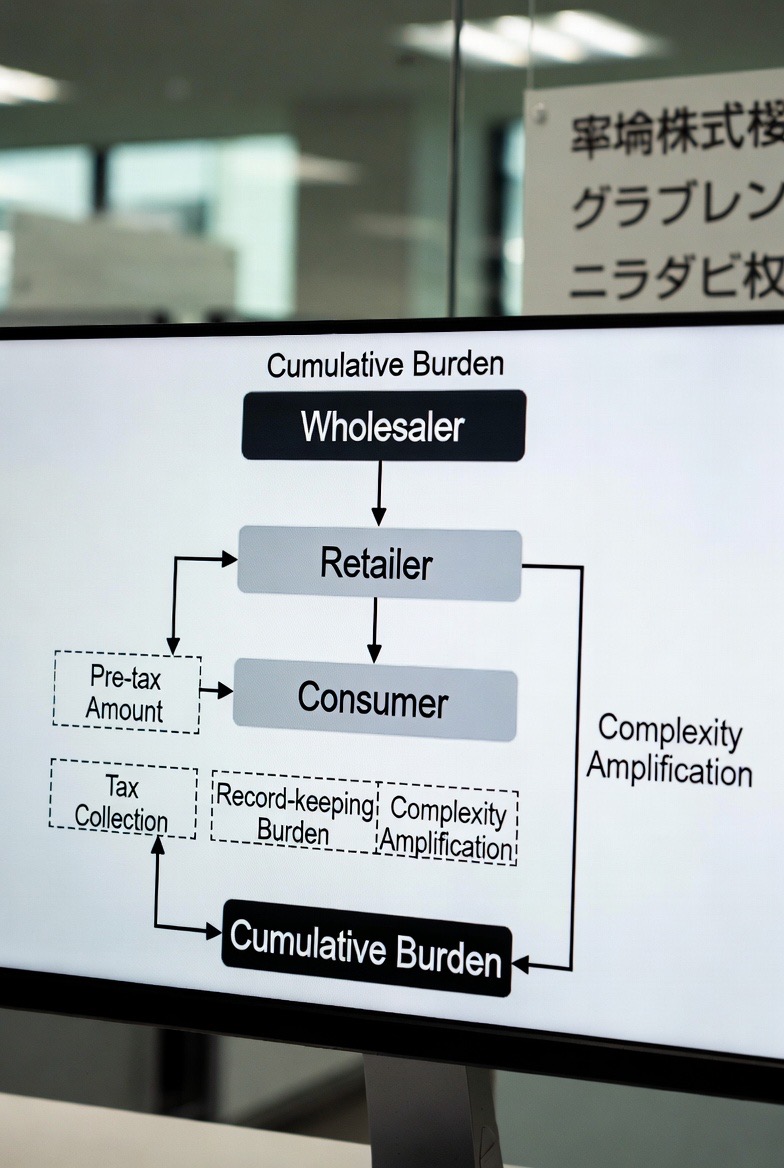

● 手間とリスクが多段階で“増幅”する仕組み

消費税は、

卸 → 小売 → 消費者

という取引の段階ごとに処理が発生します。

段階が増えるほど、

手間

確認作業

書類の要求

ミスの累積

が増えていく。

この「累積構造」が、

小規模ほど処理能力を上回り、破綻しやすい のです。

■ なぜ改善されないのか?

制度が「現場の痛みを吸収する回路」を持たないためです。

● 制度を作る側に痛みが発生しない

経理体制が整っている

システム投資ができる

人員不足に苦しむことがない

ミスのリスクを経営規模で吸収できる

つまり、制度を作る側は 困らない のです。

● 現場の声が制度に戻らない構造

不具合があっても、

政策側に届かない

届いても分析されない

分析されても制度に反映されない

この“循環不能”こそが、制度が硬直化し、

負担だけが増えていく根本原因になっています。

■ 結論:意図を断定する必要はない。構造を示せば十分に伝わる

本記事の主張は明確です。

✔ 制度の設計が中小の継続と相性が悪い

✔ その結果、倒産が増えやすい

✔ 改善されないため「意図があるように見える」

✔ 意図を断定せず、構造と帰結を示す方が読者に伝わる

■ おわりに

消費税は、単に「物価が上がる税金」ではありません。

費用

手間

リスク

これら三つの負担が取引段階で累積する構造を持ち、

その構造が中小を追い詰めていきます。

その結果として、

市場から中小が消え、大企業が残る

という方向に進みやすい。

「意図」ではなく「構造の帰結」として、

今の制度がそういう働きをしている――

これを正確に認識することが、社会的議論の第一歩です。

■編集後記

この消費税を今回、分析できたことで

この税の構造は、中小企業を、潰していく方向性が

極めて、強いことがわかりました。

これは、陰謀論でも何でもありません。

消費税の構造的な問題であり

経年とともに、日本の中小企業者数は

確実に増えて倒産の一途をたどることが

分かりました。

つまり日本の大多数の産業は潰れるのです。

大企業を除いて。

しかし、やがて、その大企業すらも

衰退していくことでしょう。

これが、日本の未来です。

現在の日本の政治の構造のままであれば、の話です。

市民は、立ち上がって【消費税を廃止】にしなければ

日本は、終わってしまいます。🙏。

では、また。